来源:

来源: 发布时间:2021-01-20

发布时间:2021-01-20 点击次数:1108

点击次数:1108近日,由北京大学城环学院旅游研究与规划中心主办,管家婆论坛承办的“迎接2021文旅复苏新年座谈会”在盘古大观举行,中国旅游协会副会长、秘书长张润钢受邀参加并发言。

以下摘录自演讲稿:

住宿业是旅游领域的分支之一,相对于旅行社、旅游景区等业态,过去一年中受疫情影响较小,近期住宿业的数据也可以表征一些问题。

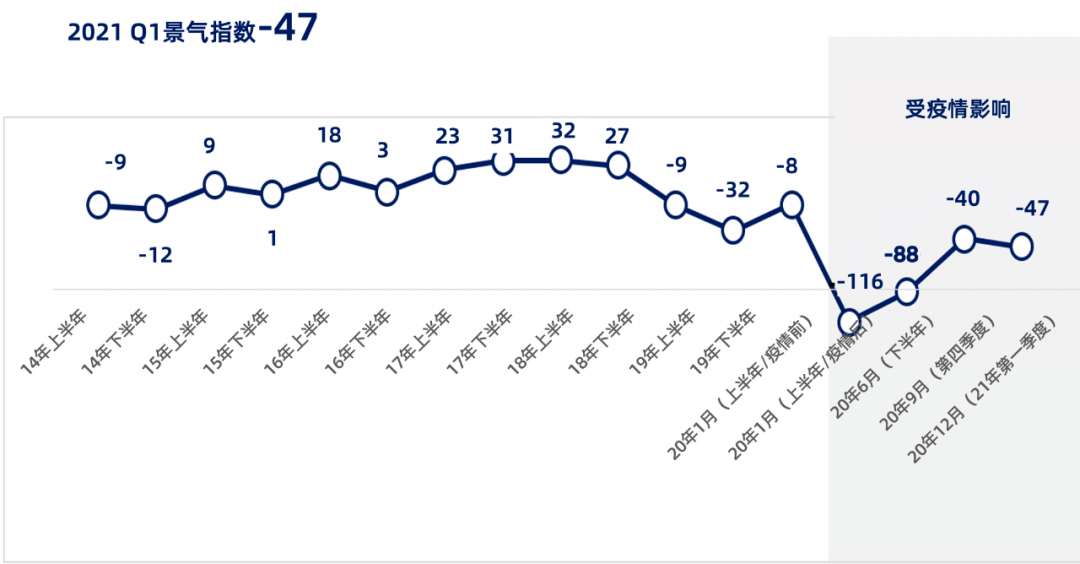

浩华管理顾问公司最新发布的报告中,2021年第一季度景区景气指数是-47,而在2020年第一季度景区景气指数是-116,下半年回升至-88,到2020年第四季度时是-40,逐渐回暖,但2021年因疫情反复Q1再次出现下滑,预计第二季度会再次回升。

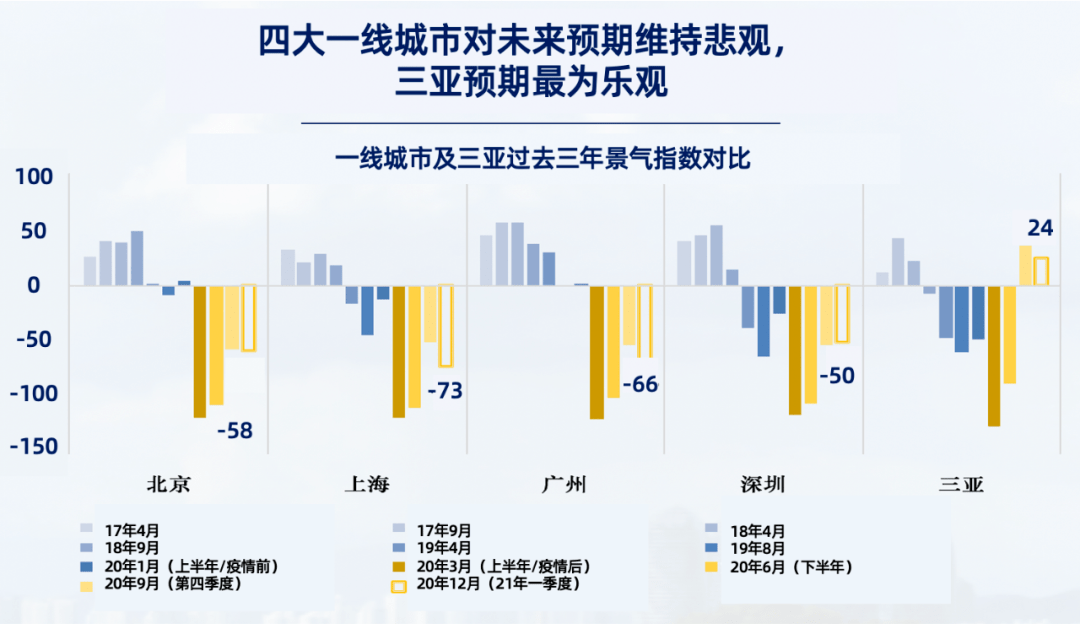

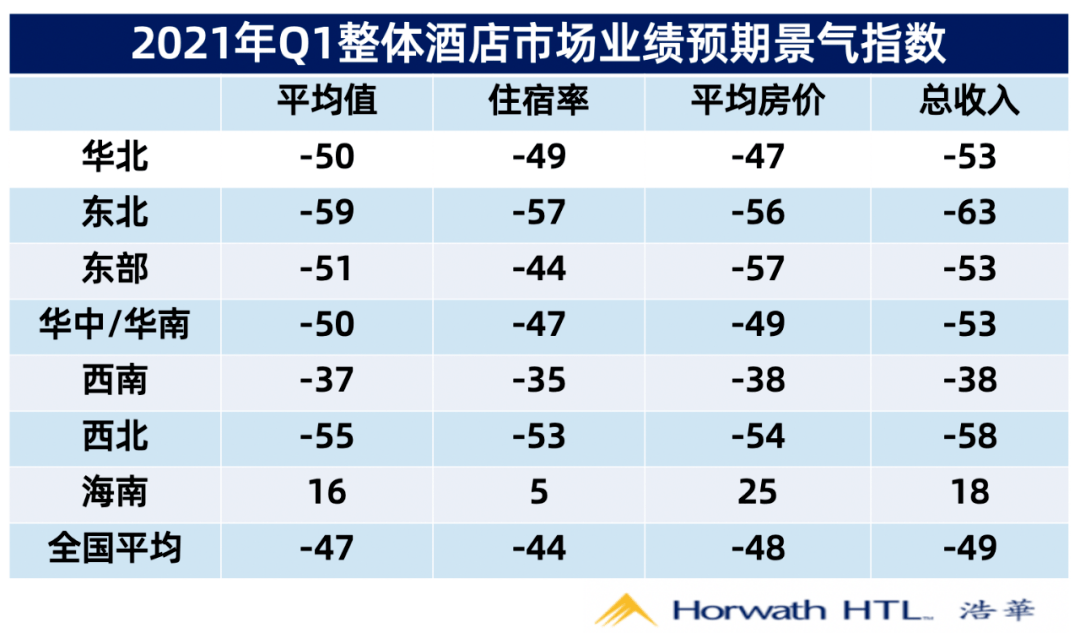

住宿业在中国有五个标志性城市,北京、上海、广州、深圳和三亚,北上广深的情况比较糟糕,上海最差,降到了历史最低,三亚情况较好,从2020年Q4到2021年Q1均为正值,但2021年Q1较2020年Q4差。分区域来看(下图),海南Q1均为正值,西南地区排名第二,华东是-51,华中是-50。

从酒店新注册情况来看, 2020年是36万家,较2019年的43万家有所下降,即使2020年出现下降,仍然高于2018年和2017年。

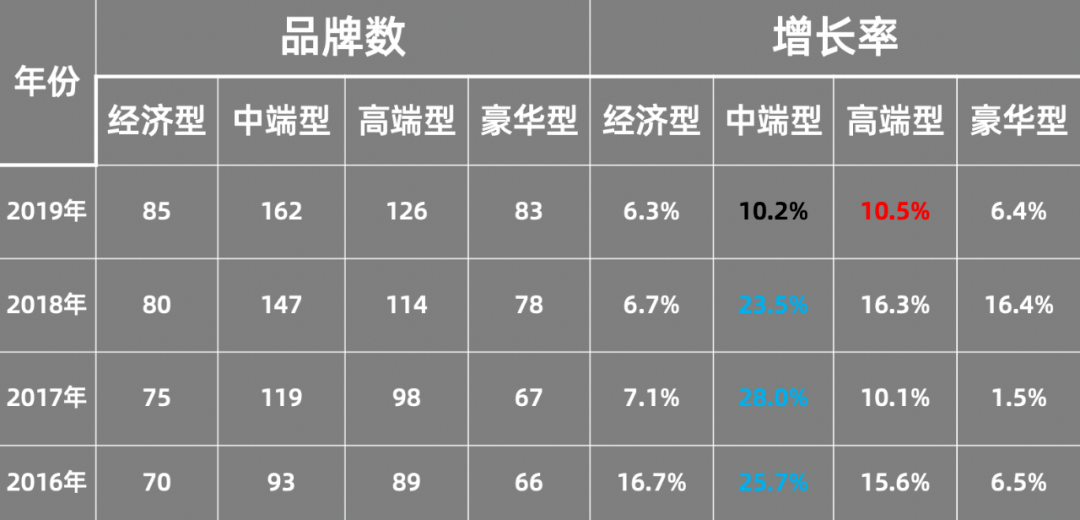

中国旅游饭店业协会曾就2016-2019年不同档次酒店品牌的增长情况做过统计:2016-2018年是中端型酒店增长的爆发期,增长率均超过20%,2019年增长率已降至10.2%,显然高峰期已经结束;此外,高端型酒店2019年增长率虽在下降,但在各层级酒店中位列第一。

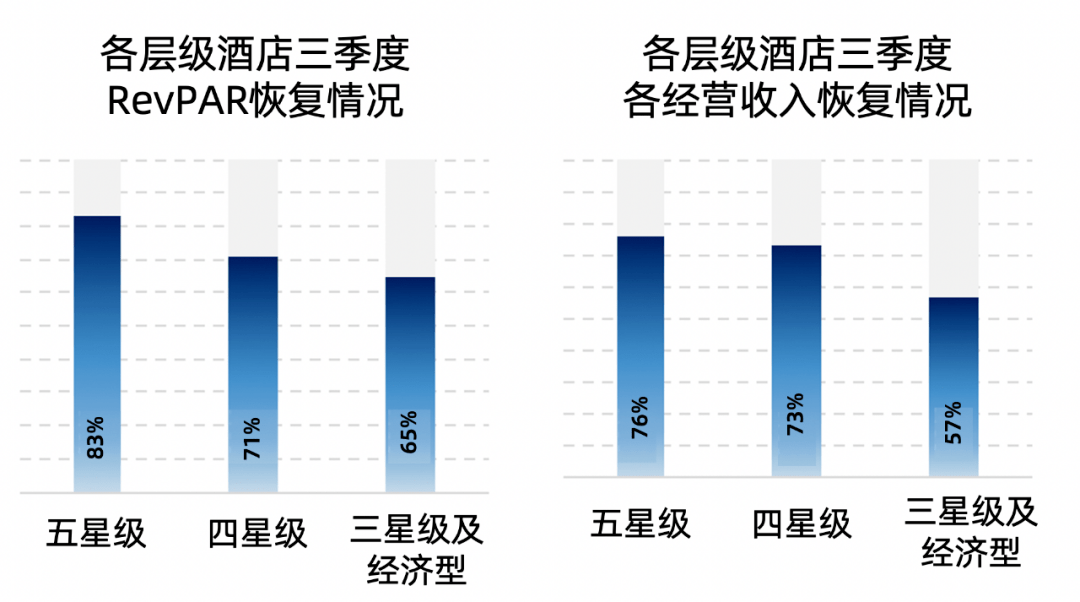

以下是浩华管理顾问公司所发布报告中的另一组数据,从酒店星级来看,2020年Q3(Q4暂未公布)恢复性最好的并非是中端酒店,而是五星级酒店,经营收入恢复得最好的也是五星级酒店,以76%的恢复率排名第一,这是从2019、2020年连续两年出现的比较特殊的情况。

2020年,全国境内新开业高端酒店达129家,每个季度平均新开32家,而在2020年前,每个季度平均新开高端酒店约为20家。换句话说,在2020年如此困难的一年,中国高端酒店开业数量居然明显超过了2018、2019年。

1月15日,我就此内容在朋友圈发了一条消息,金融圈的一位朋友看到后表示,现在全球有大量闲置货币,思来想去可能投到高端酒店最安全,所以开业的酒店多未必能反映行业需求真的如此大。2020年开业的129家高端酒店中,主要集中在华东、西南两个区域,华东52家,西南24家。另外,2020年开业的120多家里前五位都是国际品牌。

进入2021年,有以下几个情况值得关注:

第一,并购。2020年受疫情影响,上半年大型并购基本停顿,但到了下半年,酒店特别是集团与品牌之间的并购连续发生,其中有OTA和传统酒店集团之间的并购,还有线下集团的并购。例如,美团与东呈集团达成战略合作,双方已完成签约。种种迹象表明,接下来一段时间还会好戏连台。

第二,无论抗打击能力还是后来的恢复水平,集团连锁化经营的企业更强。最近活跃度高的酒店并非是中国排名前三的锦江、华住、首旅如家,而是处在第二方阵的酒店集团,这个现象值得深入讨论。

第三,近两年中国高端酒店的活跃程度,明显超过了中端酒店。在高端的酒店里面再细分的话,有两个业态值得重视,一个是体现旅游目的地色彩的酒店,例如三亚、西南、华东地区(不包括上海)和江浙等地区的酒店;另一个是小而美的酒店。

第四,OTA。线上代理商有两个情况值得关注,一是OTA批量持股线下酒店集团,除了携程、飞猪对线下酒店进行投资外,还有同程的并购案例,以及美团并购东呈集团,接下来还将出现更多案例;二是最近从政府规范蚂蚁金服和约谈阿里巴巴等系列动作来看,OTA企业利用数据优势和渠道优势被线下企业诟病的涉嫌垄断经营的情况,有可能在今年上半年有所改变。

第五,行业管理。关于新的星级标准,有关部门可能已经将其发到各省征求意见。实行星级标准修订,已经持续了近六七年的时间,一直在难产,此次修订,也不一定有理想的结果。星级标准要如何修订,只是酒店行业管理一个技术性环节。中国酒店业星级标准在当年出台的时候,只是针对星级酒店出台的,经过多年发展,一万多家星级酒店只是住宿业当中的一部分,星级酒店的重要性不言而喻,但是从数量上来讲占比非常小也是客观事实。未来的行业管理是仍旧仅局限于星级饭店,还是要覆盖整个住宿业?对高星级、特别是五星级饭店的政策是鼓励多多参与,还是要提升其品牌价值的含金量等系列问题都摆在行业管理者的面前,大思路不确定,就走不出具体条文表述的困难区域。因为,行业早已经不是20年前的状况了。

总而言之,行业里的问题,有些是阶段性的,仅在疫情期间;有些可能是长期积累的,未来仍将会持续,需要我们不断探讨,寻找解决方案。

注:本文由白雪整理,并经原作者审核。

编辑整理 | 管家婆论坛

素材来源 | 燕园旅游研究

声明 :我们致力保护作者版权,部分图片来自互联网,无法核实出处,如涉及版权问题,请及时与我们联系,我们将第一时间做出处理。